最近2个月,存储和光模块股票涨到老登们痛恨至极,市场一片狂热,但很多人没留意到,AI的带头大哥、终极金主们,如北美的微软、亚马逊、谷歌、Meta,中国的阿里、腾讯,还有地球最像甲方的乙方英伟达,它们的股价已经跌了不少了。

微软从25年11月高点550美元跌至约373美元,跌幅32%;

谷歌从5月高点408美元回落至344美元,跌16%;

亚马逊从4月底高点279美元降至227美元,跌18.6%;

Meta在25年9月见顶794美元后,回落至543美元,跌幅近31.6%;

英伟达在5月中高点236美元降至193美元,跌幅18%。

国内方面,腾讯和阿里更是跌成了我的刀盾:

腾讯港股最高677港元,现在418,跌幅39%;

阿里港股25年10月见顶191港元,现在95港元,跌幅约50%,腰斩。

中国的终端AI巨头,阿里和腾讯做的不错,今年一直在跌,当然,市场有它的理由,对腾讯,以前是腾讯投入AI不够,现在又担心腾讯今年AI Capex太多,影响现金流,反正就是老登,跌吧。

对阿里,去年来了下反转,云业务增速很快,从电商股变成中国最重要的AI股,结果今年就反转,说它基本盘(电商、闪购)不够稳。

但中国的AI终端巨头,其实是最先被市场不看好的一波,到了4月份,市场也开始对美国的终端巨头四大云商开始担忧,担忧点是投这么多到AI里,什么时候能收得回来?数据虽然依然很好,但是市场开始顾虑。

连英伟达这么炸裂的财报,股价都开始回调了,说明大家是真对AI开支能否持续产生疑虑;

其实别看AI这么火爆,但全世界真正的金主,其实就那4家,如果扩个范围,可以把X、甲骨文、国内阿里腾讯字节都算进去。2025年,光是北美这四家就包揽了全球57%的高端AI服务器采购:

微软:2025年花了786亿美元,2026年第一季度已经花了319亿,全年计划花1900亿;

谷歌:2025年花了914亿,今年一季度花了357亿,全年目标1800亿;

亚马逊:2025年花了1310亿,今年一季度花了198亿,全年预算1250亿;

Meta:2025年花了715亿,今年一季度就猛砸了442亿,全年预算2000亿。

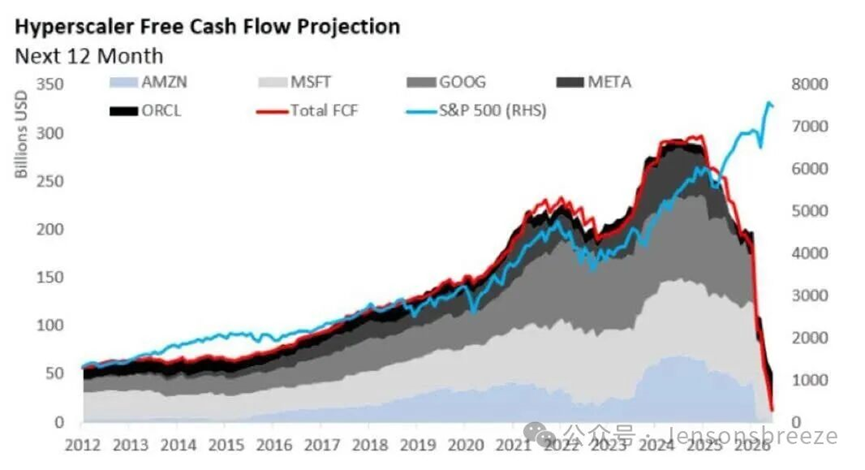

对于大厂们的军备竞赛,最近有张图《未来12个月超大规模云端服务商自由现金流预测》,但斌也转发了这张图:

如果连金主们的资金都有点紧,那么AI的资本投入,是否能持续这么大规模,市场资金能没有疑虑?

再看看投资回报情况,金主们投了AI数据中心,卖Token,回报情况怎么样:

根据多家机构(Bloomberg Intelligence、ARK Invest、斯坦福AI Index及头部云厂商财报)的综合估算,付费token70%的收入源于B端,排名如下:

1、AI编程+智能体(Agent):35%–40%,是目前最大且增长最快的变现板块,单项目月均Token消耗超1亿,像Cursor、Devin已有千万美元级年收入;

2、企业SaaS + Copilot类工具:25%–30%,包括Microsoft 365 Copilot、Notion AI、Zoom AI Companion等,以订阅制为主,客户粘性强。

3、垂直行业(金融/法律/医疗等):15%–20%,客单价高但客户数量有限,集中在头部机构,如律所、投行、医院系统。

4、C端聊天/教育/娱乐产品:5%–8%,虽用户量大(如ChatGPT免费用户超2亿),但付费率低(),ARPU极低,收入占比小。

5、视频生成:。

AI作为一种生产力,变现边界已经比较清晰,只有能明显提升生产力的情况下,客户付费意愿才比较高,而且企业付费意愿远高于个人,你让程序员充值,撑死一个月2000,但是你让企业充值,只要企业发现比人工便宜,效率还很高,企业就愿意。

现在付费意愿最高的是coding编程,其次是saas软件订阅,再次就是金融科研医院机构,目前AI已经大规模用在客服、反诈排查、研发、辅助医生诊疗等用途上了。

但是问题来了:今年4月开始,AI调用量突然下滑。根据OpenRouter的数据,最近全球token调用量虽然依然增长,但已经快速放缓,并且产生结构性变化:

全球大模型周调用量虽在2026年6月创下46.7万亿Token,创新高,但环比增速已骤降至4.7%,低于前一周的23.5%,增长放缓。

另外:中国模型连续八周碾压美国——DeepSeek、小米、MiniMax、腾讯包揽调用量前四,合计占比超三成;说明大家开始关注性价比了。

不是大家不想用AI,而是觉得太贵了:

微软:对高消耗团队(如Azure AI、Office)实施token使用预算审批制

Uber给员工设了每月1500美元的上限;

亚马逊:CIO在2026 Q1财报会上称:“不再为‘实验性token’买单。”

谷歌:为每个产品团队分配季度token预算

Meta:超出团队月度token预算需VP级审批。

腾讯:非产研部门每月免费额度仅够约5万tokens。

不少公司也开始在非关键业务上换便宜的开源模型,比如Deepseek,能省则省。

最后,数字AI的“能力边界”可能快碰到了:

AI确实擅长重复性强、规则明确的工作,比如写代码、客服、数据筛查;且AI的使用成本没想象中低,而人工也没想象中那么贵——性价比开始被质疑;

而且,最关键是,相比数字AI,物理AI才是真正的星辰大海(机器人、自动驾驶、具身智能等),但目前通用具身智能还未成熟。同时,物理AI和数字AI逻辑不大相同,目前方向远没有数字AI那么清晰。

现在北美四大云商,和我们国内阿里腾讯一样,投的都是数字世界的AI。而物理AI与数字AI的原理和应用场景差异极大,大家可以看看何小鹏最近访谈播客,他有几个观点:

1、数字AI只需处理信息,物理AI则需同时处理信息+能量+力学+安全,容错率极低;这点很容易理解,豆包可以回答错,然后说句对不起,但智驾的车能判断错吗?

2、物理AI需要海量真实世界交互数据(如跌倒、抓取失败、光照变化等),这些只能通过规模化部署获得,并且计算更倾向于端侧计算,而非集中计算;

3、呼吁政策、资本和人才向物理AI倾斜,避免只追逐“数字幻觉”。

企业家可以看十年,企业才有未来,但资本只认确定性的东西,反观这两个月AI板块的涨幅,正是由于资金向确定性高的上游聚集,先是三星/sk海力士/美光的存储板块暴涨,我们CPO中际旭创这两个月也翻了接近2倍,然后这几天轮到了国内存储,兆易创新、江波龙、长电科技等几天就涨了20%-30%。

这里有个风险:如果这些云厂商哪天稍微削减一点投资,上游公司业绩能不被影响?

那些锁定到2028年、2030年的订单,真的那么稳?

现在CPO的估值已经透支到2028年,存储板块甚至炒到了2030年以后,是不是太乐观了点?

话又转回来,如果资金从科技股撤出来,会不会流回老登股?其实也很难,5月份的宏观数据很不好看,当然也有不少老登是被错杀的,这就见仁见智了。

最后一句:我依然相信AI是未来十年的大趋势,它会花10年时间改造全球生产力,物理AI则是这个星辰大海。在这个新赛道,中美几乎站在同一起跑线,中国制造业全球独步,应用场景更多,更需要各类机器人,完全有机会领先。

AI的大潮,其实才刚刚开始,不过,AI泡沫,却会分次大涨和破灭。

淘配网提示:文章来自网络,不代表本站观点。